歡迎訪(fǎng)問 常州厚普(pǔ)電子科(kē)技有(yǒu)限公(gōng)司(sī) 網(wǎng)站!

聯系我們

- 全國統一服務熱線

- 15961139399

一、下(xià)遊行業穩(wěn)步增(zēng)長,市場前景廣(guǎng)闊

pcb 專用油墨(mò)行業(yè)處于電子(zǐ)信息(xī)産業鏈的前端(duān),以功能性(xìng)材料的形(xíng)式在(zài)印制(zhì)電路闆的生産(chǎn)加工(gōng)過(guò)程(chéng)中發(fā)揮着重要作用,其市場需求取(qǔ)決于下遊(yóu)印制電路闆行業的發展(zhǎn)情況(kuàng)。由于(yú) pcb 專用油(yóu)墨工藝(yì)水平和(hé)産品質量直(zhí)接影(yǐng)響到(dào)印制(zhì)電路闆的使用效果,并最(zuì)終影響電子産(chǎn)品的性能,因此(cǐ)下遊生(shēng)産(chǎn)企業(yè)通常對 pcb 專用油(yóu)墨的質量要求(qiú)極爲(wèi)嚴格,部分(fèn)産品需要(yào)針對(duì)客戶(hù)定(dìng)向開發(fā),具有(yǒu)較強(qiáng)的專用性和(hé)定制性(xìng)。

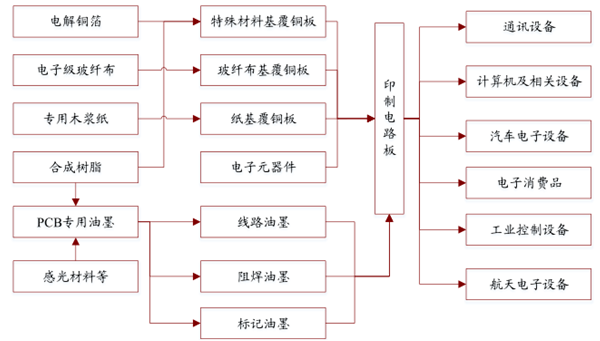

印(yìn)制電(diàn)路闆(pǎn)産業(yè)鏈圖

數據來源:公開(kāi)資料(liào)整理

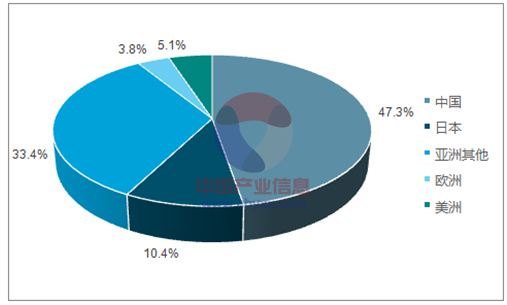

pcb 行業作(zuò)爲電(diàn)子元器件(jiàn)的基(jī)礎行(háng)業、産(chǎn)業規模(mó)巨大,2015 年(nián)全球(qiú) pcb 行業總産值達到(dào) 553 億(yì)美元(yuán)。經過(guò)多(duō)年(nián)的發展,全球 pcb 行(háng)業逐(zhú)步向亞洲轉移(yí),形成(chéng)了較(jiào)爲穩(wěn)定的區(qū)域(yù)競争格局(jú),亞(yà)洲地區(qū) pcb 行業總産(chǎn)值全(quán)球占比超過 90%。中(zhōng)國 pcb 行業起(qǐ)步較晚,但(dàn)發(fā)展(zhǎn)十分(fèn)迅猛,自 2006 年起便超越日(rì)本(běn)成爲(wèi)全球第一大 pcb 生産國,2015 年中(zhōng)國 pcb 行(háng)業産值全(quán)球占(zhàn)比達(dá)到(dào) 47.3%。

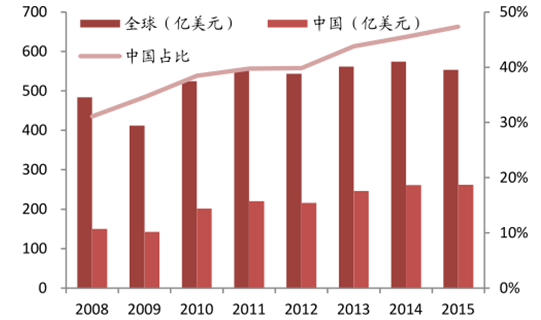

pcb 行(háng)業的發(fā)展受宏觀經濟(jì)的影(yǐng)響較大,2008 年(nián)全球(qiú)金融(róng)危機也使(shǐ) pcb 産(chǎn)業(yè)受到較大(dà)沖(chòng)擊,2009 年全(quán)球(qiú) pcb行業(yè)總(zǒng)産值(zhí)下降(jiàng)至 412.1 億美元(yuán),同比下(xià)降(jiàng) 14.8%,中國 pcb 行業産值則同比下(xià)降 5.2%。随着經(jīng)濟回暖,2010 年中國(guó) pcb 産業(yè)全面(miàn)複蘇(sū),行業總産值同比大(dà)幅增(zēng)長 41.5%,達到 201.7 億(yì)美元(yuán)。2011 年以來,全球電(diàn)子産(chǎn)業和(hé) pcb 行業(yè)進入(rù)調整期,pcb 行業産值增長基本停(tíng)滞,而同(tóng)期中國(guó) pcb 行業(yè)産值保持(chí)着年均 4.4%的複合(hé)增長率,國外 pcb 産(chǎn)業進一步向中國轉移,2015 年(nián)中國 pcb 行業(yè)總産(chǎn)值爲(wèi) 262 億美元。受(shòu)益(yì)于(yú)中國 pcb 行業的快(kuài)速增(zēng)長(zhǎng),以及全(quán)球 pcb行業也正從(cóng)傳統的單(dān)面闆(pǎn)、雙面(miàn)闆向高密度多層闆(pǎn)、柔性(xìng)電路闆進行産(chǎn)業升級,對高性(xìng)能油墨的需求(qiú)占比(bǐ)有望不斷(duàn)提高,國内 pcb 專用油墨市場前景廣闊(kuò)。

2015年(nián)全(quán)球 pcb行業(yè)産值分(fèn)布(bù)

數據來源:公開(kāi)資(zī)料、智研(yán)咨詢整理(lǐ)

全球及中國 pcb行業(yè)總産(chǎn)值

數(shù)據(jù)來源:公開資(zī)料整理(lǐ)

二、阻焊油(yóu)墨龍頭(tóu),進(jìn)口替(tì)代空(kōng)間大

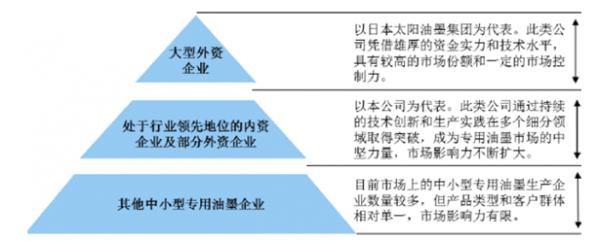

我國 pcb 專(zhuān)用油墨行(háng)業起(qǐ)步較(jiào)晚,國(guó)外産(chǎn)品特(tè)别(bié)是日本(běn)産品(pǐn)對我(wǒ)國市(shì)場形(xíng)成長期壟(lǒng)斷。當前以日本太陽爲代(dài)表的(de)大型外(wài)資企業(yè)憑借(jiè)雄厚的資(zī)金(jīn)和技術(shù)實力(lì),在國(guó)内具有較(jiào)高的(de)市場(chǎng)份額(é)和較(jiào)強的市場(chǎng)控制力。随着我(wǒ)國電子信息行(háng)業的快速發展(zhǎn),處于行業領先(xiān)地位的(de)内資企(qǐ)業在多個細分(fèn)領域不斷取得(dé)突破(pò),成爲我國(guó)專用油墨(mò)市場的中堅(jiān)力量,市(shì)場份(fèn)額和(hé)影響力不(bú)斷擴大,雖(suī)然國(guó)内市(shì)場中(zhōng)小型專用油墨生産企業(yè)較多(duō),但市(shì)場影(yǐng)響力(lì)有限。

國内專(zhuān)用油(yóu)墨市(shì)場競(jìng)争格局

數(shù)據來源(yuán):公開資(zī)料整理

三、led油(yóu)墨有(yǒu)望成爲新的增(zēng)長點(diǎn)

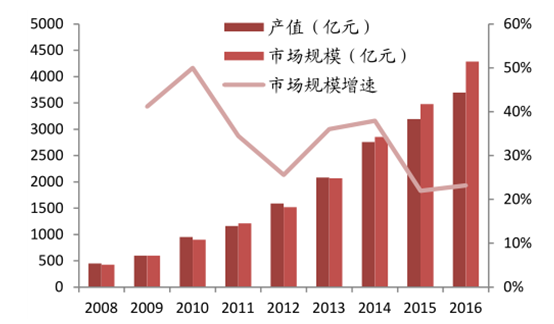

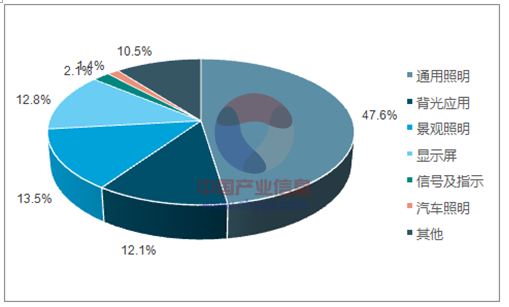

led 是(shì)由半(bàn)導體材料(liào)通過半導(dǎo)體工(gōng)藝制備的(de)固體(tǐ)發光器件,具有節能(néng)、環保(bǎo)、使(shǐ)用(yòng)壽命長、發(fā)光效率高等特(tè)點,作(zuò)爲新型照明光源(yuán)具有替代傳統照明光源的(de)巨(jù)大(dà)潛力(lì)。受行(háng)業需求迅(xùn)速增長(zhǎng)和(hé)國家産業政(zhèng)策(cè)等因(yīn)素的(de)驅動(dòng),我國(guó) led行業經(jīng)曆(lì)了高(gāo)速發展,目前已(yǐ)經成爲(wèi)全球最(zuì)主要的 led 應(yīng)用産(chǎn)品生(shēng)産(chǎn)基地。2016 年我國 led 應用行業(yè)總産值和市場(chǎng)規模分别(bié)爲 3697 億(yì)元和 4286 億元(yuán),自 2008 年(nián)以來,年均(jun1)複合(hé)增長率分(fèn)别達(dá)到 30.1%和 33.5%。在(zài) led 下(xià)遊(yóu)應(yīng)用中(zhōng),照明成爲(wèi)最主要的應用領域(yù),其中通用(yòng)照(zhào)明和景觀照(zhào)明的市場占比(bǐ)分别爲 47.6%和 13.5%。

中國 led應(yīng)用産(chǎn)值及(jí)市場(chǎng)規模

數據來源:公開(kāi)資料整理

2016年中國(guó) led應用(yòng)市場(chǎng)分布

數據來源:公(gōng)開(kāi)資料(liào)、智研(yán)咨詢整理(lǐ)

随(suí)着技術(shù)日益成(chéng)熟,led 照(zhào)明成(chéng)爲主(zhǔ)流光(guāng)源是照明行業(yè)發展(zhǎn)的必(bì)然趨勢,包(bāo)括我(wǒ)國在内的(de)主(zhǔ)要(yào)國家都推(tuī)出了 led照明普及時間表,作(zuò)爲(wèi) led 照(zhào)明制(zhì)造大(dà)國,2016 年我國(guó) led 照明産(chǎn)品國内(nèi)市場(chǎng)滲透率上(shàng)升至 42% 。 預(yù)計未來(lái) led照明(míng)行業仍将保持較快(kuài)的發(fā)展速(sù)度,對 led 油墨(mò)等電(diàn)子化(huà)學品(pǐn)的需(xū)求(qiú)增(zēng)長提(tí)供了(le)有力支撐。led 油墨(mò)是應用在(zài) led燈具上(shàng)的(de)特種功能(néng)性油墨,具(jù)有增強光照效(xiào)果、提(tí)供基闆保(bǎo)護等作用(yòng),約占(zhàn) led 照明(míng)器材總生(shēng)産成(chéng)本的(de) 2~3%,當前(qián)我國 led 油墨市場(chǎng)規模超過 20 億元(yuán),随着 led 照(zhào)明産品(pǐn)滲透率(lǜ)的(de)提升,led 油墨的市場規(guī)模有望進一步(bù)擴大(dà)。